Gessey会议纪要 2021年SNEC系列(五):碳中和背景下储能行业发展及现状分析

Source:Gessey

6月4日下午,SNEC会议上,来自中关村储能产业技术联盟的俞博士分享到,储能产业在碳中和过程中对各领域的重要性,而电网正在向数字化网络化智能化逐渐转型,储能产业将在未来改变人类能源生产方式。但值得注意的是,虽然储能产业未来前景良好,但还存在安全性,收益性等问题。

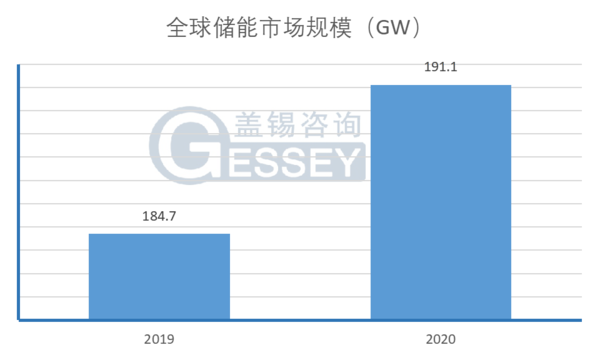

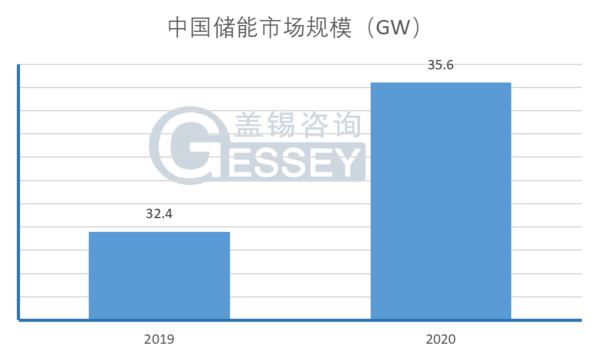

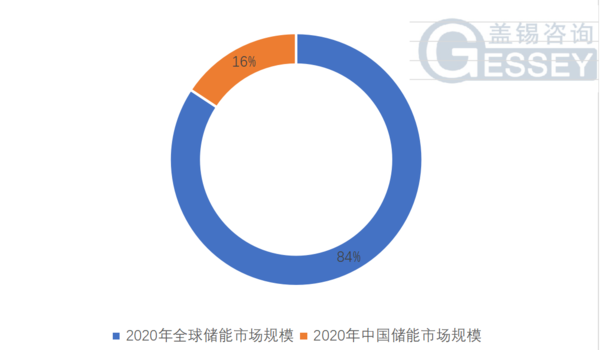

2020年全球储能市场规模191.1GW,新增6.4GW同比增长3.4%,而中国累计投运35.6GW,新增3.2GW同比增长9.8%。其中电化学储能占全球储能装机量的7.5%,锂电池储能占电化学储能占92%,电化学储能在发展路程中遭遇了成本因素与安全因素的影响,使得其在发展速度上进展缓慢。同年全球电化学储能市场累计规模突破10GW,中国首次超越美国成为第一大市场。中国市场首次突破1GW,由新能源发电侧占据主导。去年3-4月储能行业开始加速,各国政府开始把储能列为未来突破方向,并提出各类帮扶政策。在锂电池方面,中日韩占据90%的锂电池产能,因此美国与欧盟开始执行锂电池的本地化制作进程。在规模方面,全球迎来大规模项目时代,通过项目规模的增长来实现成本的下降,而市场规模也在逐渐扩大。意大利、爱尔兰、法国等纷纷成为储能方面的新兴市场。由光伏平价起始,到双碳目标提出的爆发,资本正在加速接入储能市场,带动技术进步与光伏平价。

政策方向上,国家发展改革委与国家能源局推出两个一体化,推动储能市场的进一步发展。2021年四月关于加快推动新型储能发展的指导意见发布,明确了政策方面对储能市场的支持。在驱动力方面,该产业还需要成本的持续下来来保证商业化进程。在安全问题上,事故正在倒逼行业成长,发展完善的体系与标准。

最后俞博士分享了储能技术的发展趋势,以及他个人对行业未来的期望。

随后,国网能源研究院有限公司的鲁刚先生上台发表演说,他认为储能与新能源的绑定关系将会更加明显。“双碳”路径选择是对技术预期、转型倒逼、经济承受力、潜在风险的综合抉择。基于这四大方面,鲁先生分享了对未来储能发展的见解,“新能源+储能”和“火电+CCUS”是实现碳中和的两种可选技术路线。他认为,在未来火电发电依旧是需要的,但是是作为对电力的灵活性补充的存在。随后,他分享了对行业不确定性因素的分析,并提到,双碳政策可能会对电力系统带来较大的压力。氢能在储能产业中发挥重要作用,目前其面临其低碳制氢成本高,技术待突破,输氢、加氢基础设施发展缓慢,缺乏顶层设计与市场机制等问题。同时他也分享了电力行业低碳转型面临的系统性变革。

目前,储能系统的主要应用场景为电源侧、辅助服务、集中式可再生能源、电 网侧与用户侧。在电源侧,储能系统通过储能的方式来说实现用电负荷的削峰填谷电力调峰;在辅助服务侧,通过储能(特别是电化学储能)调频快的特点来保证优质的系统调频资源,并且实现电力的备用容量以确保突发情况发生时保持高电能质量与稳定的系统安全性;在再生能源并网方面,因为光电风电的不稳定性,使得不同时段的发电量不尽相同,有时可能会出现弃用风光发电量,而储能系统能够完美解决这一问题,使得可再生能源的利用更具效率;在电网侧,能够用于缓解电网阻塞与配电设备的压力;在用户侧也能实现电力的自发自用与提升供电可靠性。而在“碳达峰与碳中和“的政策背景下,储能行业有望迎来巨大利好,并与可再生能源行业共同发展为实现碳中和目标发挥不可或缺的作用。